お役立ち情報 2022/12/17

【2022年12月最新版】住宅ローン徹底解説!~図解付き!変動金利や固定金利とは?~

マイホーム購入には欠かせない住宅ローンの仕組みを徹底解説!

「物件は見に行ったけど住宅ローンが分からなくて不安」や「そろそろマイホームを購入したい」などマイホームを購入するうえで避けては通れないのが住宅ローンの利用です。

しかし

✔住宅ローンの仕組みがわからない

✔何から考えていけばいいかわからない

など住宅ローンに関して不安をお持ちの方も多いのではないでしょうか?

確かに住宅ローンの仕組みはすごく複雑です。だからと言って住宅ローンを理解しないまま借り入れをしてしまうと、返済が破綻してしまう恐れやもっとお得に借りられたかもと後悔してしまうことが起こってしまいます。

一生の中でも一番大きな買い物がマイホーム。しっかり基本的な知識を抑えておき自分に合ったライフプランを考えることが大切です。

そこで今回は住宅ローンの仕組みや種類など基本的な部分をしっかりと解説させて頂きます!

住宅ローンとは?

住宅ローンとは、マイホームの購入資金を銀行などの金融機関から借りることを言います。原則として、契約書本人や家族が居住するための住宅(生活の拠点となる場所)を取得するための費用として活用することができ、「人に貸すための物件」や「セカンドハウス」の購入には利用できません。

住宅という生活の拠点になる場所を取得するために利用されるため一般的なローンよりも金利も低く設定されていることが特徴です。そのため住宅ローンの審査では安定的かつ継続的な収入があるかどうかを重要視されます。

のとほど説明させて頂きますが主な借入先としては、民間の金融機関やフラット35と言われる住宅金融支援機構が民間の金融機関と提携して提供している物が有ります。そのほかにも財形住宅融資や自治体融資などもございます。

それぞれ金利や内容に違いがありますので、比較検討しながら自分たちに合ったものを選ぶことがすごく大切です。

金利の仕組み

住宅ローンの金利には主に以下の3つのタイプがございます。

✔変動金利 半年に一度、金利の見直しが行われる

✔固定金利 返済期間中、金利は変わらない

金利タイプによって仕組みやメリット、デメリットも変わってきますのでそれぞれの違いを解説していきます。

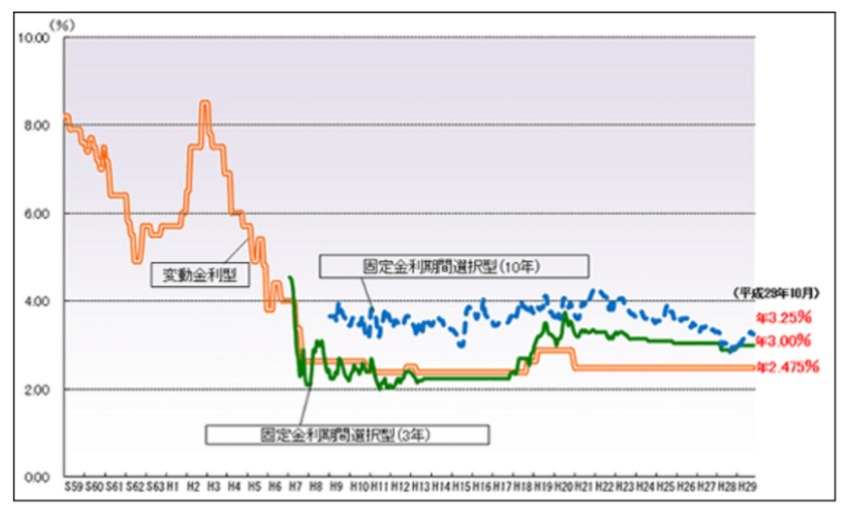

変動金利

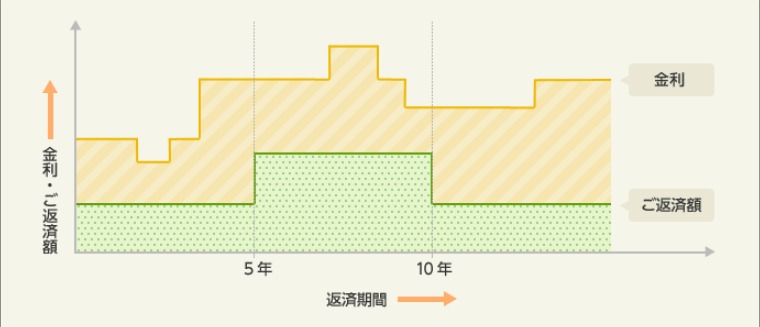

変動金利とは借入時点の金利が半年に一度見直される金利タイプの事を言います。

変動金利のメリット

変動金利のメリットは他のものに比べて金利が一番低く設定されている点が一番のメリットになります。将来金利が下がったり、横ばいになった場合には結果的に月々の支払額や総支払額が安く済む可能性があります。さらに変動金利には5年ルールや125%ルール(※)といった金利が激変した場合の緩和処置も定められており、金利が上昇しても毎月の返済額が直ちに上昇するわけではございません。

変動金利の返済額の見直しは契約時から5年ごとに行われ上昇幅も1.25倍に抑えられています。(この5年ルールや125%ルールを採用していない金融機関もございます)

※元利均等返済の場合に限る

変動金利のデメリット

変動金利の最大のデメリットは、金利変動により返済総額が変化するため、借り入れ当初の計画とかい離してしまう恐れがある点です。

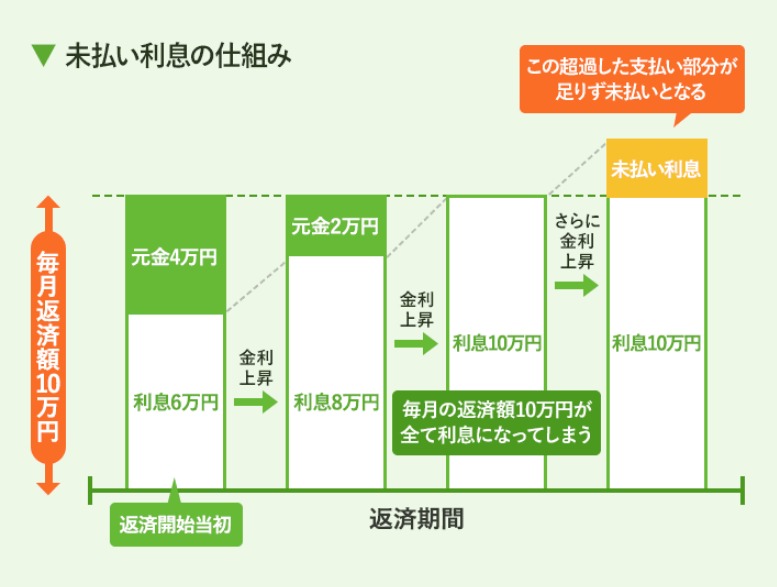

金利が激変した場合の処置で毎月の返済額は変わりませんが、返済額のうち利息が占める割合が増えてしまっている為元金の返済が進みません。さらに金利が上昇してしまうと利息分も賄うことが出来ず、「未払い利息」が生じてしまう事で住宅ローンの残高が徐々に増加してしまうリスクがあります。住宅ローンの残債が残ったまま返済期間の満了を迎えてしまうと残債を一括で支払わないといけない必要があるため注意しましょう。

固定金利

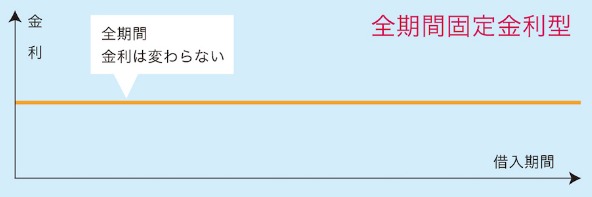

固定金利とは借入当初から返済期間終了まで、金利の変わらない金利タイプが固定金利です。

固定金利のメリット

固定金利のメリットは、金利が固定されている分、返済額が一定であるため、資金計画が立てやすいという点です。借入期間中に金利が上昇している場合でも、借り入れ当初の金利から変動しない為その分有利になります。一方金利が横ばいであったり、下落している場合はその分不利になってしまう一面もあります。

子育て世代のご夫婦や、50歳を超えてローンを借りられる場合は月々の支払いの予想外の上昇に対策できるため固定金利を選ぶメリットも大きいかも知れません。

固定金利のデメリット

固定金利のデメリットは変動金利よりも金利が高く設定されています。そのため将来金利が下がった場合や横ばいだった場合は変動金利よりも支払総額が多くなってしまいます。

これまでの金利の変動を見ても例年金利が下がり続けているので現状変動金利に軍配が上がっているといえます。

返済方法の種類

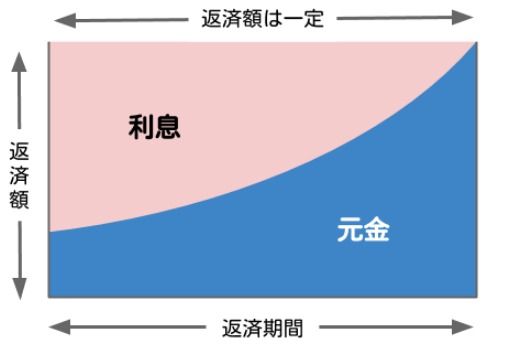

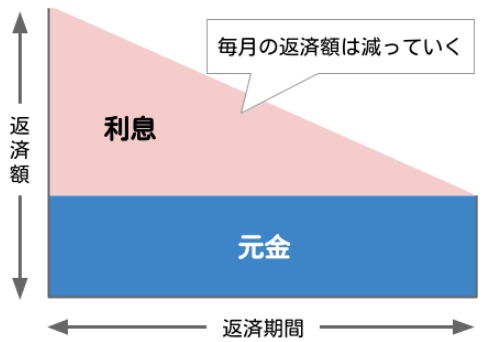

住宅ローンは、元金と利息の合計額を毎月少しづつ返済していくものです。この「元金と利息」の返済方式には2つの種類がございます。

✔元利均等返済 毎月支払う額が一定

✔元金均等返済 返済が進むにつれて、返済額が減っていく

それぞれのどのような特徴があるのか、詳しく解説していきます。

元利均等返済

元金と利息の割合は変化していきますが、返済額が一定になるのが元利均等返済です。

家計の見通しも立てやすく返済額も変わらない安心感があるため、一般的にも元利均等返済を選ぶ方が大半です。ただ元金均等返済に比べて元利均等返済の方が住宅ローンの総支払額は高くなります。

元金均等返済

元金均等返済は、一定の元金を支払っていく返済方法です。図のように元金の残高に応じて利息が変わっていくため、毎月の返済額は少しずつ減っていきます。

元金の減りが早いため、元利均等返済よりも住宅ローンの総返済額は少なくなるというメリットがあります。

ただし住宅ローンの組み方によっては数万円しか変わらない事もあります。

まとめ

住宅ローンの仕組みはすごく複雑ですが、基本のポイントさえ理解しておけば、ご自身に合った住宅ローンの商品を選びやすくなります。

抑えてほしい2点をあげると

金利タイプ 金利の変わり方によって「変動金利」「固定金利」の2つがある。将来的ない金利変動によって総返済額が変わるので何がお得かわからない

返済方法 「元利均等返済」「元金均等返済」の2種類がある。総返済額の違いがあるので要チェックです

自分に合った住宅ローンを選びましょう。マイホーム購入や不動産売却でお困りの方は是非お問い合わせください!